📱 RESPUESTAS A “HACIENDO NÚMEROS”

Ejercicios del artículo “El interés explicado fácil: cuando el dinero trabaja en tu contra (Parte 2)” – publicado el 25/1/2026.

NOTA: Para todos los ejercicios se recomienda usar las calculadoras del artículo (hipoteca, préstamo personal, tarjeta y overdraft). El objetivo no es clavar el céntimo, sino entender qué productos disparan el coste real.

Calculadora de deuda gratuita disponible aquí: https://payhip.com/b/lKGjy

⭐ 1. Hipoteca: mismo capital, mismo tipo… plazos muy distintos

Reto:

Para un capital de £250,000, un banco ofrece un interés fijo del 4.5%.

Puedo elegir devolverlo en 25 años, 30 años o 50 años (este último plazo no existe en Reino Unido, pero sí está apareciendo en otros mercados - e.g. EEUU).¿Cuál es la cuota mensual en cada caso?

¿Cuánto se paga en total y cuánto son intereses?

Resultado:

Opción A: 25 años

Cuota mensual: ~£1,390

Total pagado: ~£417,000

Intereses: ~£167,000

Opción B: 30 años

Cuota mensual: ~£1,270

Total pagado: ~£456,000

Intereses: ~£206,000

Opción C: 50 años

Cuota mensual: ~£1,050

Total pagado: ~£629,000

Intereses: ~£379,000

Lecciones Clave:

Cuanto más alargas el plazo, más baja la cuota mensual, pero el coste total se dispara.

Pasar de 25 a 30 años reduce la cuota en unas £120 al mes, pero cuesta £40,000 más en intereses.

El case de la hipoteca a 50 años parece mucho más cómodo mes a mes, pero acabas pagando más en intereses que la propia casa.

El plazo suele ser mucho más caro que el interés.

Las hipotecas ultra‑largas no hacen la vivienda más barata… solo la hacen más lenta de pagar y mucho más cara.

⭐ 2. Depósito, LTV y sobrepagos: cuando el banco juega a tu favor

Reto:

Para una vivienda valorada en £350,000:

Aporto un depósito de £150,000

El banco me concede una hipoteca de £200,000

Tipo de interés: 5%

Plazo: 15 años

¿Cuánto pago en total?

¿Cuánto es capital y cuánto son intereses?

¿Qué ocurre si aporto £50 extra al mes como sobrepago?

Resultado:

Loan To Value (LTV) ratio = £200,000 / £350,000 = 57%

Esto es clave:

Por debajo de 60% LTV es cuando los bancos ofrecen las mejores hipotecas del mercado, con los intereses más bajos.

Cuanto más bajo es el LTV, menor riesgo para el banco → menor interés para ti.

Hipoteca base sin sobrepagos:

Cuota mensual: ~£1,580

Total pagado en 15 años: ~£284,000

Capital devuelto: £200,000

Intereses totales: ~£84,000

Con sobrepago de £50 al mes:

Cuota mensual: ~£1,630

Total pagado en 15 años: ~£278,500

Capital devuelto: £200,000

Intereses totales: ~£78,500

Lecciones clave:

Un LTV por debajo del 60% te coloca en el tramo más atractivo para el banco. Con esto accedes a hipotecas con intereses más bajos y tienes más capacidad de negociación.

No es sólo cuánto ganas, sino cuánto riesgo representas para el banco.

Los bancos también se fijan en tu credit score, o credit rating. Este es un factor al que puedes acceder gratuitamente desde la aplicación de tu móvil, y depende de tu historial de pagos, estabilidad laboral y tu relación con el banco. Con un credit score más alto, tendrás acceso a hipotecas con aún mejores condiciones para tí.

En Reino Unido, bancos como Barclays, HSBC o Lloyds ofrecen premium/ premier accounts que, además de otros servicios, dan acceso a gestores dedicados, hipotecas exclusivas y tipos de interés más bajos que los estándar.

Abrir una cuenta premium suele exigir un sueldo alto (en algunos casos superior a £80,000 brutas anuales), unos ahorros altos (superiores a £100,000) o ambos.

Aunque en el caso de la Hipoteca base sin sobrepagos el tipo es “solo” del 5%, en 15 años acabas pagando casi un 42% extra sobre el capital prestado.

£50 al mes parecen irrelevantes, hasta que te ahorran miles de libras en intereses y casi un año de hipoteca.

En una hipoteca grande, bajar unas décimas el interés puede ahorrarte decenas de miles de libras.

⭐ 3. Revalorización de la casa

Reto:

Vivienda valorada hoy en £350,000, puedo aportar un depósito de £150,000, y pido una hipoteca de £200,000 al 5% a 15 años. Supongamos que la vivienda se revaloriza un 4% anual de media

¿Por cuánto podría vender la casa al final de los 15 años?

¿Cómo se compara el coste financiero de la hipoteca con la revalorización de la casa?

Resultado:

Valor de la vivienda tras 15 años

Con una revalorización media del 4% anual, con un valor inicial de £350,000, la vivienda alcanzará un valor de £630,000 tras 15 años.

Revalorización acumulada aproximada = £630,000 - £350,000 = £280,000.

Coste de la hipoteca (del reto anterior)

Capital prestado: £200,000

Total pagado en 15 años: ~£284,000

Intereses pagados en 15 años: ~£84,000

Comparación directa

Revalorización de la vivienda: ~£280,000

Coste financiero (intereses): ~£84,000

Lecciones clave:

El incremento del valor de la casa con el tiempo hace que puedas después venderla con un margen de beneficio considerable. Por eso, la vivienda se considera un activo - un asset. Este tipo de deuda se llama good debt, ya que el asset (la vivienda en este caso) se revaloriza y puedes obtener un beneficio real al vender.

Llamar a la hipoteca good debt no significa que sea gratis ni que siempre gane:

Depende del precio que pagas

Del tipo de interés

Del plazo

Y del mercado inmobiliario

Pero cuando:

Compras con LTV bajo

Tienes un interés razonable

El horizonte es largo

Y la alternativa es alquilar

La hipoteca encaja muy bien en la definición de que la deuda trabaja contigo, no contra tí.

Aunque no siempre suba rápido, la vivienda:

Suele crecer de valor a largo plazo

Lo hace, en muchos casos, a un ritmo similar o cercano al coste de la hipoteca

Has evitado pagar gastos de alquiler durante 15 años.

⚠️ Nota importante:

En este ejemplo no hemos tenido en cuenta otros costes reales asociados a la vivienda, como: reformas, fontanería, electricidad, bills, mantenimiento en general, seguros, council tax o costes puntuales.

Aquí los dejamos fuera a propósito, porque el objetivo de este ejercicio no es calcular el coste total exacto de ser propietario, sino Simplificar el escenario para ver con claridad la lógica financiera, y explicar conceptos clave, como LTV, credit score/ credit rating o good debt.

⭐ 4. Comprar un coche: cuánto cuesta realmente financiar algo que se deprecia

Reto:

Quiero comprar un coche de £20,000.

Cuál es el coste total en cada uno de los siguientes casos, suponiendo que no pago depósito al principio y lo financio todo?

Tarjeta de crédito al 30% APR

Overdraft al 40%

Préstamo personal al 7.5% APR

Resultado:

Opción A: Tarjeta de Crédito al 30% APR

Cuota mensual aproximada: ~£530

Total pagado en 5 años: ~£31,800

Intereses pagados: ~£11,800

Pagas casi un 60% extra sobre el precio del coche.

Opción B: Overdraft al 40% EAR

Coste financiero anual: ~£8,000

Coste total en 5 años: muy superior a £40,000

La deuda crece día a día

No hay cuota que te obligue a devolver capital

El coche sigue perdiendo valor mientras tu deuda aumenta

Es la peor forma de financiar un coche

Opción C: Préstamo personal al 7.5% APR

Cuota mensual aproximada: ~£400

Total pagado en 5 años: ~£24,000

Intereses pagados: ~£4,000

Sigue siendo caro, pero menos destructivo que las otras dos opciones

Lecciones clave:

Este ejemplo resume perfectamente el concepto de pasivo o liability (algo que se compra y que se deprecia con el tiempo) y de deuda mala (bad debt)

El coche se deprecia desde el día 1

La deuda cobra interés desde el día 1

El coche pierde valor mientras la deuda cuesta dinero

A ser posible, las bad debts hay que evitarlas. En este caso, podríamos buscar alternativas como comprar con cash un coche más barato, o de segunda mano, o incluso replantearnos cómo de importante o urgente es un coche.

⚠️ Nota importante:

En este ejercicio no hemos tenido en cuenta gastos fijos como el del seguro, combustible, road tax, mantenimiento regular o reparaciones.

En este ejercicio no hemos tenido en cuenta fórmulas muy habituales en el mercado del automóvil, como balloon payments, PCP (Personal Contract Purchase), Leasing, etc. Estos productos no son necesariamente malos, pero ocultan el coste total, que es justo lo que queremos hacer visible.

En este ejercicio hemos simplificado a propósito para centrarnos solo en:

El coste del interés

La diferencia entre financiar un activo que se revaloriza y uno que se deprecia

⭐ 5. Interés + depreciación: el coste real del coche

Reto:

En el caso anterior:

Precio del coche: £20,000

El coche se deprecia un 25% cada año

Lo vendo al cabo de 5 años

¿Cuánto vale el coche en ese momento?

Sumando intereses + depreciación, ¿cuánto me ha costado realmente?

Resultado:

El valor del coche evoluciona así:

Año 1: £15,000

Año 2: £11,250

Año 3: £8,440

Año 4: £6,330

Año 5: ~£4,750

Valor de venta tras 5 años: ~£4,700

Has perdido más del 75% del valor original.

Coste financiero del reto anterior usando el caso menos malo:

Préstamo personal al 7.5% APR

Intereses pagados en 5 años: ~£4,000

Total pagado al banco: ~£24,000

Coste real del coche

Dinero pagado al banco: ~£24,000

Dinero recuperado al vender el coche: ~£4,700

Coste real: £24,000 − £4,700 = ~£19,300

Y eso:

Sin contar combustible

Sin seguros

Sin mantenimiento

Sin impuestos

Sin reparaciones

Solo interés + depreciación.

Lecciones clave:

El coche pierde valor rápidamente

La deuda cobra interés desde el primer día

Cuando vendes el activo… ya casi no queda nada

Has pagado casi £20,000, te quedas sin coche y el dinero no vuelve como en el caso de la vivienda.

El problema no es comprarte un coche, sino no entender cuánto te cuesta de verdad.

⭐ 6. Coste real de comprar un móvil de última generación con planes mensuales… su coste real

Reto:

Quiero comprar un móvil de última generación con la siguiente oferta:

Opción A - Móvil financiado

Pago inicial: £155

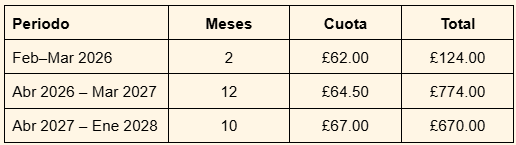

Cuotas:

£62.00/mes hasta abril 2026

£64.50/mes desde abril 2026

£67.00/mes desde abril 2027

¿Cuánto me cuesta el teléfono después de 2 años?

Opción B - Móvil en cash

Móvil comprado al contado: £1,200

Plan mensual: £4.50/mes

¿Cuánto me cuesta el teléfono después de 2 años?

Opción C - Alternativa al móvil de última generación

Móvil gama media: £400

Plan mensual: £4.50/mes

¿Cuánto me cuesta después de 2 años?

Resultado:

Opción A - Móvil financiado (cuotas “pequeñas”)

Pago inicial: £155

Cuotas durante 24 meses: £1,568

Coste total durante 24 meses: £1,723

Opción B – Móvil comprado en cash

Móvil: £1,200

Plan: £4.50 x 24 meses = £108

Coste total en 24 meses: £1,308

Ahorro frente a la financiación: £415

Opción C – Móvil de gama media + plan barato

Móvil: £400

Plan: £4.50 x 24 meses = £108

Coste total en 24 meses: £508

Ahorro de £1,215 frente al móvil financiado

Lecciones clave:

Los casos A y B son ejemplos claros de bad debt: consumo que se deprecia rápidamente financiado con deuda innecesaria.

En la práctica, los beneficios reales de un móvil de gama alta frente a uno de gama media son casi imperceptibles, mientras que el coste se dispara.

Cuando el precio sube mucho más rápido que la utilidad, entramos en lo que se conoce como diminishing returns (rendimientos decrecientes).El sweet spot está, para la mayoría de personas, en un móvil de gama media:

cubre casi todas las necesidades reales del día a día, con un coste inicial bajo y planes de datos, llamadas y mensajes mensuales mínimas.Aquí no se trata de ir a lo más barato, sino de pagar solo por lo que realmente aporta valor.

⭐ 7. Ahorrar vs deber dinero: mismo importe, resultados opuestos

Reto:

Tengo £1,000 ahorrados en una cuenta al 4.5% anual, capitalización mensual.

Alternativa: debo £1,000 en una tarjeta al 32% APR.

¿Cuánto tendré al final del primer mes en cada caso?

Resultado:

Ahorro al 4.5%

Interés mensual ≈ 0.375%

Saldo tras un mes: ~£1,003.75

Deuda al 32% APR

Interés mensual ≈ 2.67%

Deuda tras 1 mes: ~£1,026.70

Lecciones clave:

Ganas £3.75 en el primer mes por ahorrar

Pagas ~£26.70 por deber

La deuda crece mucho más rápido que el ahorro.

Por eso, casi siempre, pagar deuda cara da más “rentabilidad” debe de ser una prioridad, antes que ahorrar o invertir.

⭐ 8. Préstamo: por qué al principio “no baja”

Reto:

Préstamo de £3,000 al 10% a 5 años.

¿Cuánto pago de interés en el primer mes?

¿Y en el último mes?

Resultado:

Primer mes:

Interés ≈ 10% / 12 = 0.83%

~£25 de interésÚltimo mes:

El saldo es ya muy bajo

~£1 - 2 de interés

Lecciones clave:

Al principio:

Casi todo es interés

Poco reduce deuda

Al final:

Casi todo reduce capital

Esto explica por qué mucha gente siente que “el préstamo no baja”.

⭐ 9. El coste invisible del overdraft

Reto:

Mantener un overdraft de £200 al 39.9% durante 1 mes.

Resultado:

Interés mensual ≈ 3.3%

Coste del mes:

£200 × 3.3% ≈ £6.60

Lección clave:

£6 - 7 al mes parecen irrelevantes, pero sostenidos:

~£80 al año

sin haber comprado nada

El overdraft es caro, automático y silencioso.

⭐ 10. Avalanche vs Snowball (con números)

Reto:

Tengo dos deudas, ambas de £3,000:

Deuda A: 30%

Deuda B: 7%

Capacidad de pago total: £200/mes

¿Cuál pago primero según Avalanche?

¿Y según Snowball?

¿Cómo cambia el número de pagos?

Resultado:

Aunque hablamos de “30%” o “7%”, en la práctica lo que importa es el EAR (Effective Annual Rate):

El EAR refleja el coste real anual, teniendo en cuenta cómo y con qué frecuencia se calcula el interés.

En tarjetas y overdrafts, el interés suele capitalizarse diariamente, lo que hace que el coste real sea mayor que el tipo “anunciado”.

El método Avalanche es el que prioriza los pagos de las deudas con el interés mas alto. Con este método pagarás menos intereses a largo plazo (óptimo matemáticamente), pero pagar las primeras deudas parecerá que cuesta más.

Prioriza la deuda al 30%

Pagos:

£200/mes a la deuda del 30%

Tiempo aproximado:

~20 meses para liquidarla

Luego todo el pago va a la del 7%

Menos intereses totales pagados.

El método Snowball es el que prioriza el pago de las deudas con el interés más bajo. Con este método pagarás las primeras deudas más rápidamente, lo cual aumentará tu motivación (óptimo psicológicamente), aunque las últimas deudas se alragarán, y acabarás pagando más en concepto de intereses.

Prioriza la deuda “más fácil” (aunque tenga 7%)

Pagos:

£200/mes a la deuda al 7%

Tiempo aproximado:

~16 meses para liquidarla

Luego:

Todo el pago va a la deuda del 30%

Más intereses totales, pero sensación de progreso rápida porque pagas las deudas de las más fáciles y rápidas a las más difíciles y con tiempos de pago más largos.

Lección clave:

Avalanche: menos intereses

Snowball: más motivación

No hay estrategia buena o mala. La mejor estrategia es la que puedes mantener sin abandonar.

⭐ 11. Tarjeta al 0%: cuánto dinero te ahorra

Reto:

Tengo una deuda de £3,000 al 30% APR.

La paso a una tarjeta 0% durante 12 meses.

¿Cuánto ahorro de intereses?

Resultado:

El concepto de Stoozing es importante en este ejercicio. Stoozing consisten en:

Trasladar deuda cara (30%+) a una tarjeta 0%

No pagar intereses durante el periodo promocional

Usar ese tiempo para:

Reducir capital

O incluso mantener el dinero ahorrado temporalmente

Bien hecho, el Stoozing reduce drásticamente el EAR real, compra tiempo y acelera la salida de la deuda, como vemos aquí bajo.

Coste de no hacer nada:

Interés mensual al 30% ≈ 2.5%

Interés mensual aprox.: 3,000 × 2.5% = £75

Interés en 12 meses: 12 × £75 = ~£900

Coste con tarjeta 0%:

Interés durante 12 meses: £0

Ahorro directo: £900

Ese dinero que te ahorras:

No se lo lleva el banco

Se queda en tu bolsillo

O se usa para reducir el capital más rápido

Lecciones clave:

Una tarjeta 0% no es magia, pero:

Te compra tiempo

Evita interés

Acelera salir de deuda

Siempre que no sigas gastando, es una herramienta muy potente.

⚠️ Nota importante:

El Stoozing solo funciona si se cumplen dos reglas:

No sigues gastando en la tarjeta original

Tienes un plan claro para eliminar la deuda antes de que acabe el 0%

Si no:

El 0% se acaba

El EAR vuelve

Y el problema reaparece