📘 Jugando en Equipo Siempre Ganas

Si vives en Reino Unido y compartes vida con tu pareja, reorganizar vuestras finanzas puede ayudaros a pagar menos impuestos, aumentar vuestro salario neto conjunto, mejorar vuestra pensión conjunta y acceder a ayudas del gobierno. Todo sin ganar ni una libra más, solo ajustando lo que ya tenéis… y de forma completamente legal.

¿Te imaginas que, simplemente coordinando tu sueldo y tu pensión con los de tu pareja, pudierais ahorrar miles de libras más al año y sumar cientos de miles a vuestra jubilación?

Si esto te interesa, este artículo es para ti.

🧩 Cuando una pareja piensa como equipo, el dinero rinde más

Muchos de nosotros vivimos en pareja, compartimos gastos, cuidamos de nuestros hijos y tomamos decisiones importantes juntos. Pero, curiosamente, muy pocas parejas optimizan sus finanzas como un equipo, incluso cuando eso podría aumentar en miles de libras al año su ingreso neto del hogar, aumentar en cientos de miles de libras su pensión conjunta cuando se jubilen, y darles acceso a subvenciones del gobierno sin cambiar su situación laboral o pedir aumentos de sueldo.

En este artículo te cuento el caso de una pareja hipotética: Sara y Roberto, que viven en el Reino Unido. Sara y Roberto tienen un hijo en común y cada uno tiene su trabajo y su correspondiente sueldo: Sara cobra £55,000 y Roberto £82,000 antes de impuestos.

La pregunta que querían responder era simple:

¿Podemos pagar menos impuestos y ganar más dinero neto sin cambiar de trabajo?

La respuesta es sí. Y la diferencia es sorprendente.

En este artículo te muestro cuatro escenarios posibles para Sara y Roberto, y cómo pequeñas decisiones coordinadas pueden transformar sus finanzas familiares. Pero en resúmen…

Solo cambiando de finanzas personales individuales a conjuntas, Sara y Roberto…

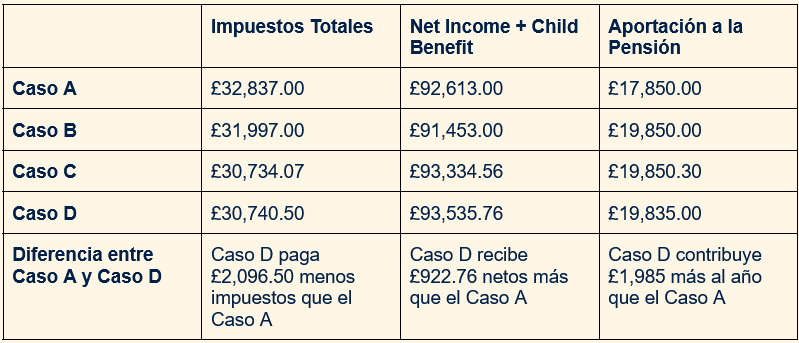

Pagan £2,096 menos de impuestos al año

Reciben £922 más en ingresos netos

Aportan £1,985 más al año a su pensión, lo cual en 25 años puede significar £230,000+ más para la jubilación

Y todo esto de manera legal, sin cambiar de trabajo y sin ganar más sueldo.

En este artículo te cuento con todo detalle los secretos de las finanzas conjuntas.

📊 Los 4 escenarios: misma pareja, mismo hijo, mismos sueldos… resultados muy distintos

Antes de entrar en cada caso, es importante aclarar algo: los cuatro escenarios hablan siempre de la misma pareja: Sara y Roberto.

Ambos tienen unos 40 años.

Se jubilarán aproximadamente en 25 años.

Acaban de tener un hijo, lo que hace que el Child Benefit sea especialmente relevante.

Sara tiene un sueldo bruto de £55,000 al año, ya que trabaja part-time para poder cuidar más de su hijo.

Roberto tiene un sueldo base bruto de £82,000, recibe un bonus de £2,000 y un car allowance de £5,500.

Roberto paga £1,200 anualmente de su sueldo bruto para una bicicleta que se ha comprado a través del Cycle to Work scheme que le han ofrecido en su trabajo.

Ambos aportan un porcentaje de su salario a la pensión, pero en cada escenario ese porcentaje cambia para ver cómo afecta al salario neto, a los impuestos y al acceso al Child Benefit.

Con estos mismos números, sin cambiar de trabajo, sin ascensos y sin horas extra, la diferencia entre no coordinarse y optimizar bien puede ser de miles de libras al año en sueldo neto, y de cientos de miles en pensión conjunta cuando se jubilen. A continuación te explico cada caso en lenguaje sencillo.

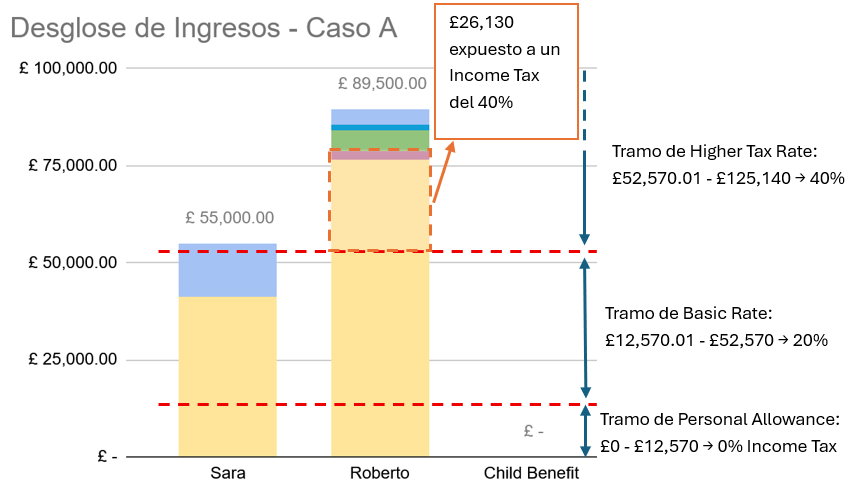

Caso A - Cada uno va por su lado

Resumen del caso

Sara y Roberto gestionan sus finanzas por separado. No combinan la pensión ni ajustan nada.

Como Roberto supera las £80,000, no reciben Child Benefit.

Sueldo Bruto Inicial

Sara: £55,000

Roberto: £82,000

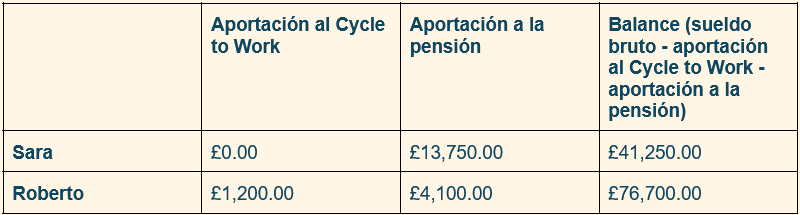

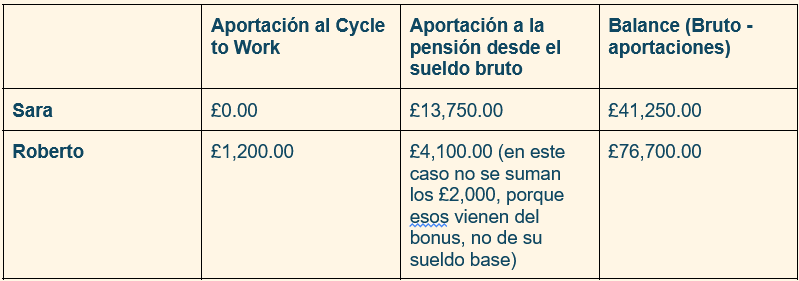

Al sueldo bruto se le restan las aportaciones al Cycle to Work de Roberto, y las aportaciones a la pensión de cada uno de la siguiente manera.

Aportaciones al Cycle to Work y a la Pensión

Como sabemos, Roberto paga £1,200 anuales de Cycle to Work, que se le restan del sueldo bruto.

Sara en este caso aporta un 25% de su sueldo base a su pensión personal. Es decir: 25% x £55,000 = £13,750.

Por otra parte, Roberto aporta un 5% de su sueldo base a su pensión personal. Es decir: 5% x £82,000 = £4,100.

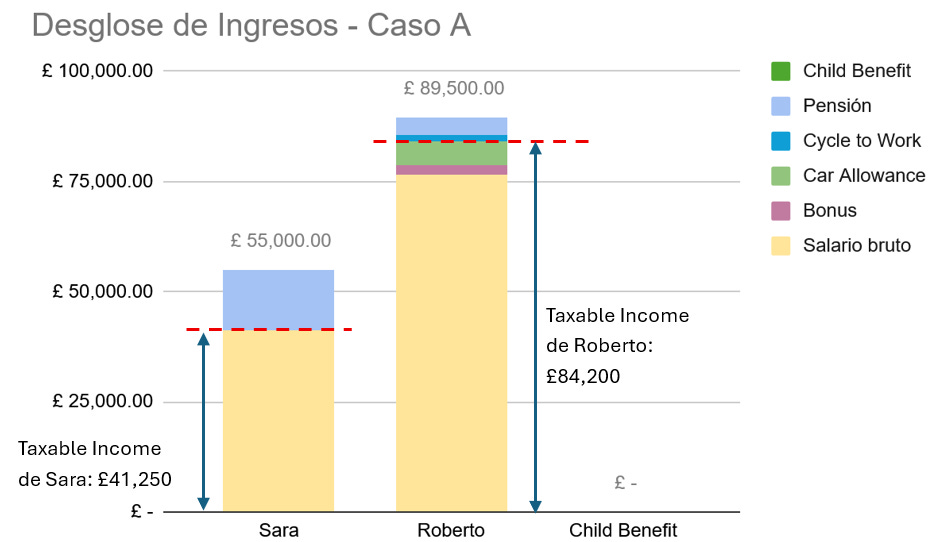

Al balance resultante le sumamos ahora las ganancias adicionales por Car Allowance y por Bonus para calcular el sueldo bruto sobre el que se aplican el Income Tax y el National Insurance (Taxable Income).

Ganancias por Car Allowance y Bonus

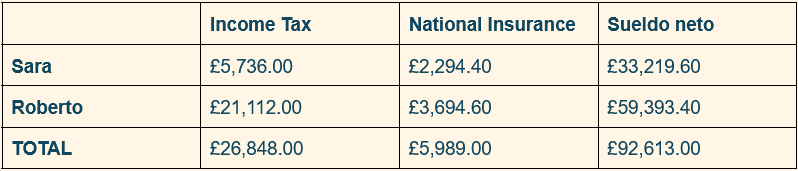

Ingresos netos e Impuestos Pagados

Child Benefit recibido: £0.00

Resultado Conjunto y Conclusión del Caso A

Ingresos netos anuales: £92,613.00

Aportación total a pensión: £17,850.00

Impuestos totales pagados: £32,837.00

Child benefit: £0.00

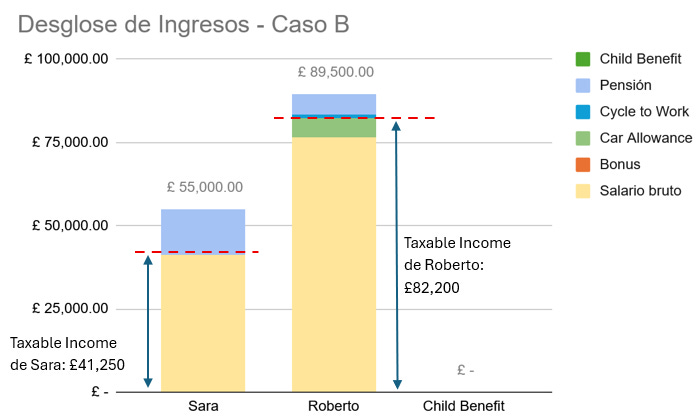

Caso B - Roberto ingresa su bonus a la pensión

Resumen del caso

Todo sigue igual que en el Caso A, excepto que Roberto decide ingresar su bonus de £2,000 directamente en la pensión.

Esto reduce un poco su renta imponible, pero no lo suficiente para recuperar Child Benefit. Al reducir la renta imponible en favor de su pensión, se reducen también el Income Tax y el National Insurance y aumenta su aportación a la pensión.

Sueldo Bruto Inicial

Sara: £55,000

Roberto: £82,000

Como en el caso A, al sueldo bruto se le restan las aportaciones al Cycle to Work de Roberto, y las aportaciones a la pensión de cada uno de la siguiente manera.

Aportaciones al Cycle to Work y a la Pensión

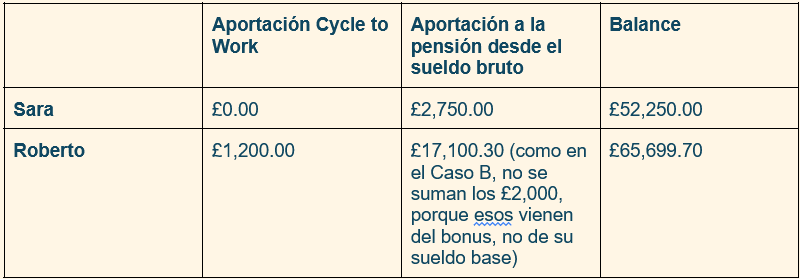

Roberto mantiene su Cycle to Work (£1,200).

Sara mantiene su aportación del 25% a la pensión.

Roberto mantiene su 5% de aportación base y añade el bonus completo (£2,000) a la pensión.

Ganancias por Car Allowance y Bonus

El bonus no se suma al sueldo imponible, ya que va directamente a la pensión.

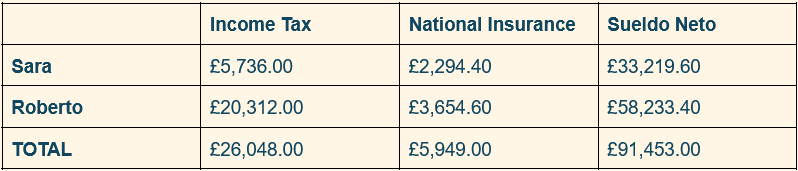

Ingresos netos e impuestos pagados

Child Benefit recibido: £0

Resultado Conjunto y Conclusión del Caso B

Ingresos netos anuales: £91,453.00

Aportación conjunta a la pensión del sueldo bruto + bonus: £19,850.00

Impuestos totales pagados: £31,997.00

Ingresar el bonus en la pensión ayuda a Roberto a pagar menos en impuestos, pero sin coordinación de pareja el impacto es limitado.

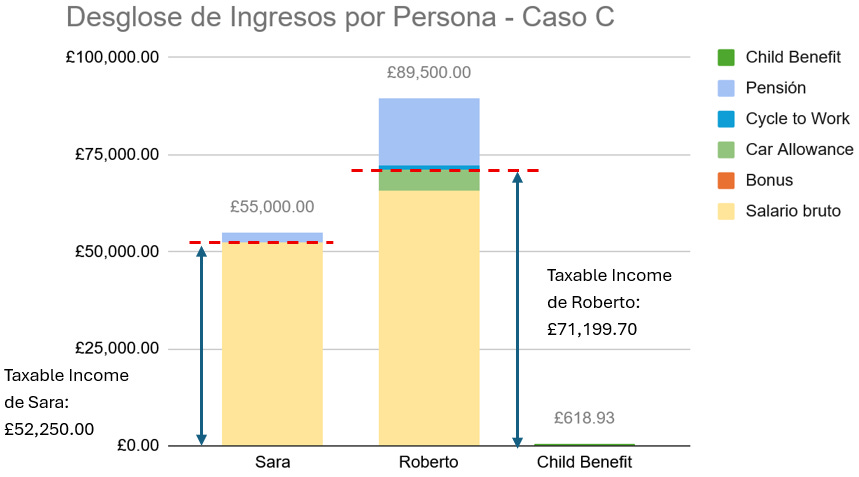

Caso C - Estrategia conjunta para reducir impuestos

Resumen del caso

Aquí es donde Sara y Roberto empiezan a pensar como equipo:

Roberto sigue ingresando su bonus en la pensión.

Sara reduce su aportación a la pensión para aprovechar al máximo el tramo del 20% y quedarse justo por debajo del higher-rate threshold.

Roberto y Sara redistribuyen las aportaciones a la pensión sin reducir el ahorro total, pero pagando menos impuestos.

Al reducir la renta imponible de Roberto, la pareja tiene acceso a parte del Child Benefit.

Sueldo bruto inicial

Sara: £55,000

Roberto: £82,000

Aportaciones al Cycle to Work y a la Pensión

Ganancias por Car Allowance y Bonus

Ingresos netos e impuestos pagados

Child Benefit recibido: £618.93

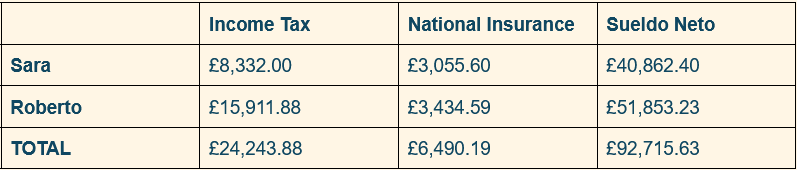

Resultado conjunto

Ingresos netos anuales: £92,715.63

+ Child Benefit: £618.93

Total ingresos netos anuales: £93,334.56

Aportación conjunta a la pensión del sueldo bruto + bonus: £19,850.30

Impuestos totales pagados: £30,734.07

Mismo esfuerzo de ahorro, pero menos impuestos y más dinero disponible neto y con la misma aportación a la pensión gracias a la coordinación.

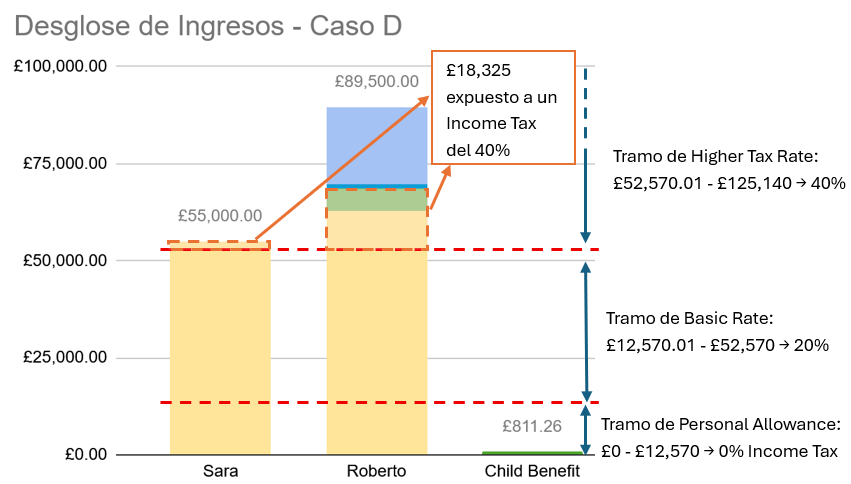

Caso D - Ajuste fino para maximizar ingresos y Child Benefit

Resumen del caso

Este es el escenario más optimizado.

Sara deja de aportar a la pensión.

Roberto concentra prácticamente toda la aportación a la pensión conjunta para reducir su renta imponible y maximizar el Child Benefit.

Se mantiene un ahorro para jubilación similar a los casos anteriores.

Ambos llegan a un salario neto muy parecido.

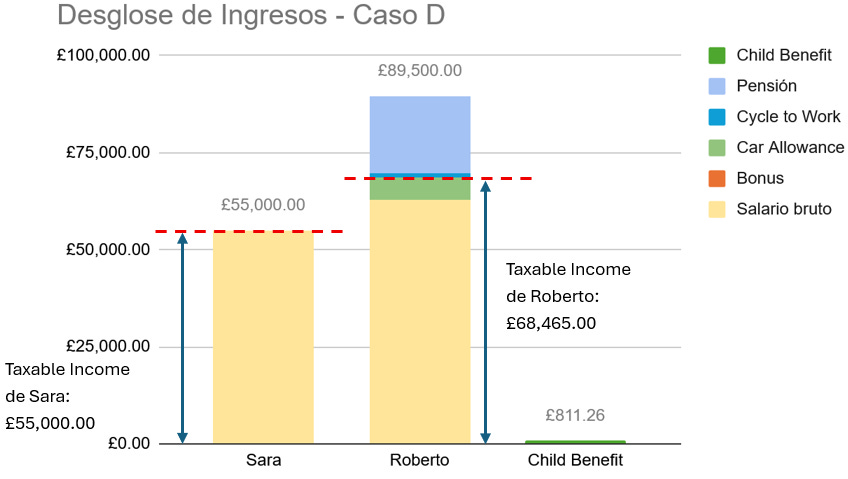

Sueldo buto inicial

Sara: £55,000

Roberto: £82,000

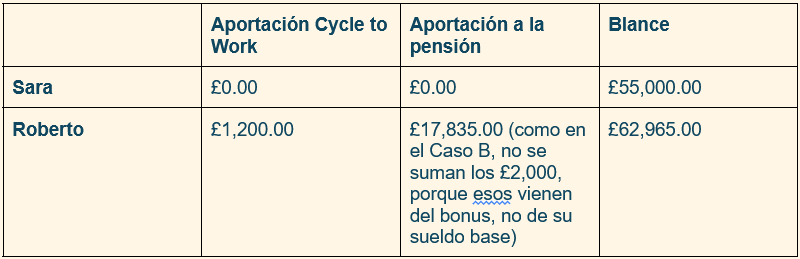

Aportaciones al Cycle to Work y a la Pensión

Ganancias por Car Allowance y Bonus

Ingresos netos e impuestos pagados

Child Benefit recibido: £811.26

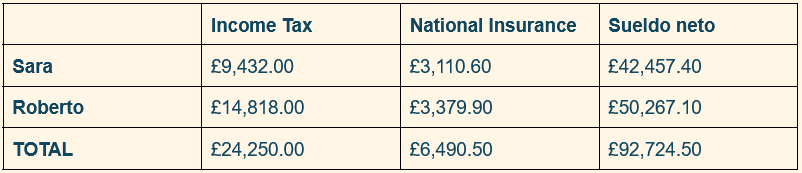

Resultado Conjunto

Ingresos netos anuales: £92,724.50

+ Child Benefit: £811.26

Total recibido: £93,535.76

Aportación conjunta a la pensión del sueldo bruto + bonus: £19,835.00

Impuestos totales pagados: £30,740.50

Este es el caso en el que la familia cobra más, paga menos impuestos y ahorra más para la jubilación sin ganar ni una libra más.

🌴 Conclusión: jugar en equipo puede pagar vuestras vacaciones… y vuestra jubilación

Cuando ves los cuatro casos juntos, el patrón es evidente: al coordinarse, Sara y Roberto consiguen que su dinero trabaje mejor para ellos. Al aumentar Roberto su aportación a la pensión, reduce la parte de su sueldo que estaría expuesta a un Income Tax del 40%. Al mismo tiempo, Sara reduce su aportación a la pensión y aprovecha al máximo el tramo del 20%, que es mucho más favorable. Veamos esta evolución en los siguientes gráficos.

El resultado es que, organizando sus finanzas conjuntamente, Sara y Roberto pagan £2,100 menos en impuestos anualmente, se quedan con £922.76 más de sueldo neto y, además, su aportación conjunta a la pensión aumenta en aproximadamente £2,000 cada año.

Es un win‑win‑win porque en conjunto, en el caso D Roberto y Sara pagan menos impuestos (por lo tanto cobran un mayor sueldo neto), aportan más a la pensión de forma conjunta, y tienen acceso a Child Benefit.

Veámoslo en más detalle en las siguientes secciones.

💸 1. Diferencias en ingresos netos: más dinero en el bolsillo cada año

Cuando comparas el Caso A (sin optimizar nada) con el Caso D (estrategia totalmente optimizada), la diferencia es clara:

Caso A – Total after‑tax income including child benefit: £92,613.00

Caso D – Total after‑tax income including child benefit: £93,535.76

Esto significa que, solo reorganizando sus aportaciones a la pensión y recuperando parte del Child Benefit, Sara y Roberto ganan £922.76 más al año en salario neto.

Solo por coordinarse.

Con ese dinero, una familia puede pagar:

Un fin de semana largo en Europa.

Parte de las vacaciones de verano.

Actividades extraescolares o guardería.

O simplemente ahorrar más cada mes o invertir en la cuenta Junior ISA o Junior SIPP de su hijo.

Es dinero que antes se perdía en impuestos innecesarios.

🏦 2. Diferencias en pensiones: cientos de miles más al jubilarse

Aquí es donde la optimización realmente brilla.

Aportaciones conjuntas a la pensión

Caso A: £17,850.00

Caso D: £19,835.00

Es decir, en el Caso D ahorran £1,985 más cada año en su pensión conjunta hasta que se jubilen.Y como Sara y Roberto tienen 40 años y se jubilarán en 25 años, ese dinero tiene mucho tiempo para crecer.

Asumiendo que no cambian su contribución en 25 años, y con un crecimiento al 10% (crecimiento medio anual del S&P500 desde su creación), tendrán £233,199 más en su pensión conjunta.

Este es un cálculo conservador, ya que en realidad los sueldos de Sara y de Roberto crecerán cada año, y por tanto su contribución a la pensión también lo hará, pero aquí hemos asumido que los sueldos no crecen y las aportaciones de cada uno a la pensión se mantendrán constantes.

En resumen: cuando una pareja juega en equipo, cada libra rinde más.

⚠️ Advertencias importantes

Si no confías plenamente en tu pareja, o crees que la relación podría romperse, NO hagas esto. Estas estrategias funcionan cuando hay estabilidad, transparencia y confianza.

Yo no soy asesor financiero. Esto no es una recomendación personalizada. Haz tu propia investigación o consulta a un profesional antes de tomar decisiones importantes.

📣 Vuestra voz importa

¿Tú y tu pareja habláis abiertamente de dinero o es un tema que evitáis?

¿Habéis revisado alguna vez vuestros impuestos o pensiones como equipo?

¿Crees que estáis pagando más impuestos de los necesarios?

¿Os habéis planteado ajustar vuestras aportaciones a la pensión para optimizar el salario neto del hogar?

¿Recibís Child Benefit o lo perdisteis por superar los límites?

¿Qué estrategia de las cuatro crees que se parece más a vuestra situación actual?

Si pudierais ahorrar £500 - £1,000 al año solo reorganizando vuestras finanzas, ¿en qué lo usaríais?

Me encantaría saber cómo gestionáis el dinero en casa. ¿Os coordináis? ¿O cada uno va por su lado? Comparte tu experiencia en los comentarios - seguro que entre todos aprendemos trucos nuevos.